Veja o código

entidade nota_teste

1 Distrito A 650

2 Distrito B 620

3 Distrito C 680

4 Distrito D 590

5 Distrito E 710IBM0288 - 2026.1

O viés de variável omitida (OVB) ocorre quando:

A variável omitida é correlacionada com o regressor incluído.

A variável omitida afeta a variável dependente \(Y\).

O que fazer quando temos OVB?

Incluir bons controles

Evitar a inclusão de controles ruins

Problema resolvido?

E se a variável que está gerando viés não puder ser mensurada ou observada?

O consumo de álcool está fortemente associado a acidentes de trânsito, tornando relevante entender como políticas públicas podem reduzir esse risco.

Impostos sobre bebidas alcoólicas podem afetar o consumo e, consequentemente, a incidência de acidentes fatais.

Leis contra dirigir embriagado (testes de bafômetro) buscam alterar o comportamento dos motoristas.

Avaliar o impacto dessas políticas ajuda a orientar decisões governamentais mais eficazes para salvar vidas.

🤔 Pergunta Empírica

Qual o efeito de impostos sobre bebidas alcoólicas e leis que desincentivam dirigir embriagado sobre as mortes no trânsito?

Suponha que tenhamos a seguinte base de dados:

Unidades de observação: um ano em um estado dos EUA

Estados americanos

7 anos, de 1982 a 1988

Variáveis:

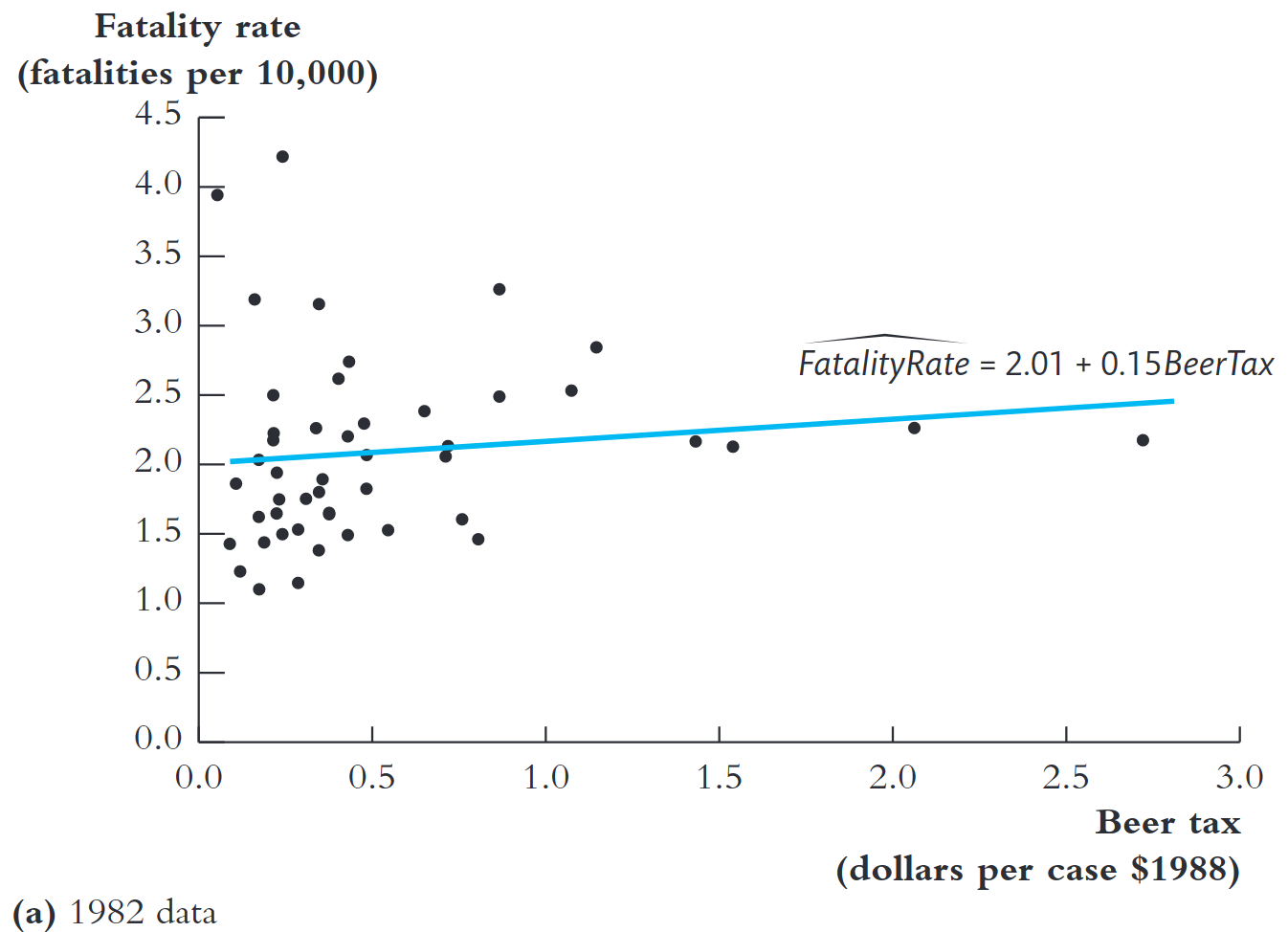

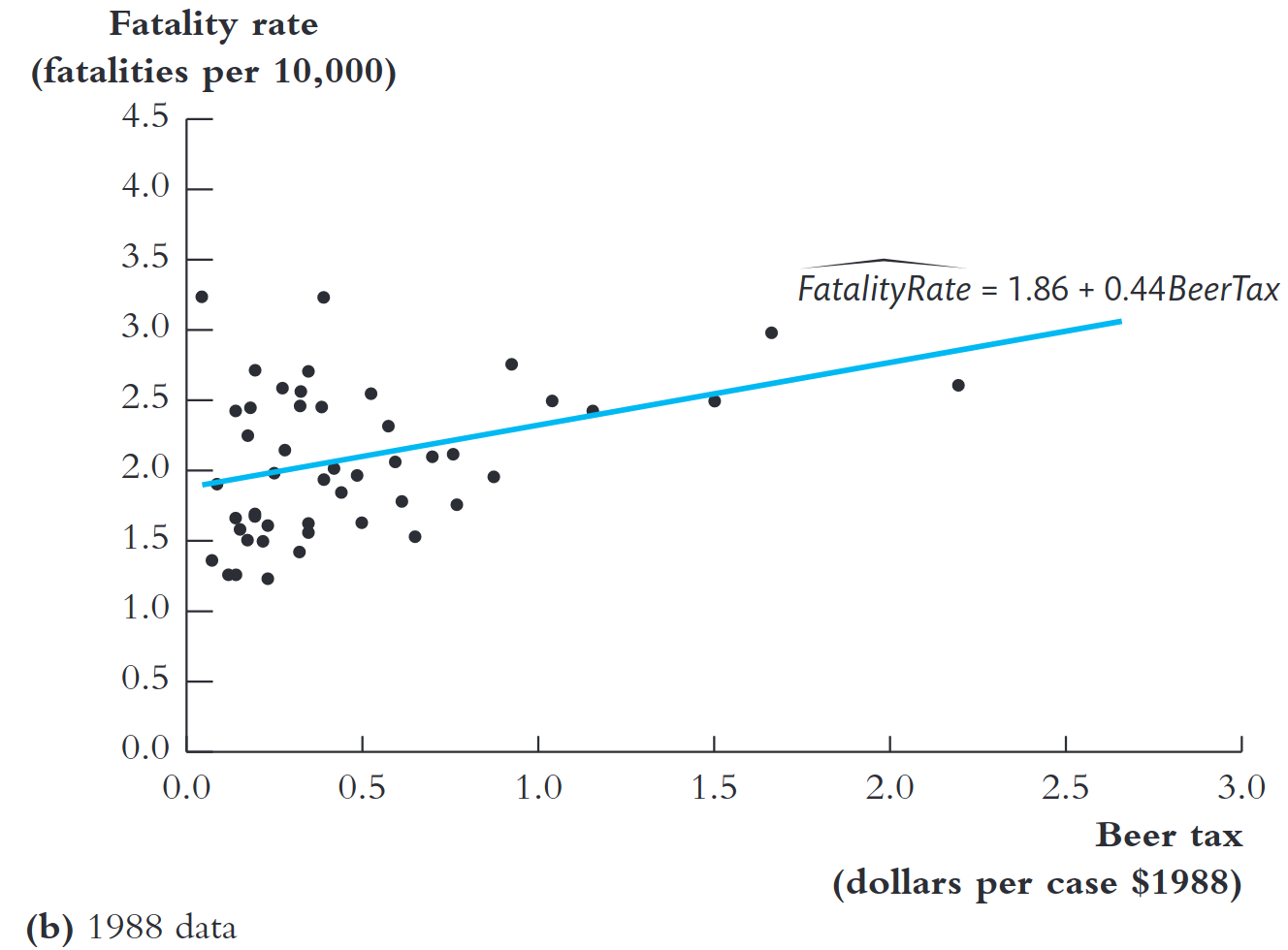

Para cada ano, poderíamos estimar a regressão: \[\text {FatalityRate}_i = \beta_0 + \beta_0 \text{BeerTax}_i + u_i\]

O que vocês acham dos resultados acima? É o que vocês esperavam?

OVB: Nível de renda?

OVB: Áreas urbanas vs rurais?

OVB:cultura-educação sobre álcool e direção?

Conseguem pensar algo mais que possa gerar viés?

O que mais poderia ser feito com os dados disponíveis?

Em econometria, os dados são organizados em três estruturas fundamentais

entidade nota_teste

1 Distrito A 650

2 Distrito B 620

3 Distrito C 680

4 Distrito D 590

5 Distrito E 710 ano indice_macro

1 2010 102.48

2 2011 101.79

3 2012 105.03

4 2013 112.64

5 2014 111.47

6 2015 109.13Aviso

Séries Temporais é conteúdo de Econometria II e não será tratado neste curso.

pais ano indice_macro

1 Argentina 2010 82.25

2 Argentina 2011 81.70

3 Argentina 2012 85.12

4 Argentina 2013 87.50

5 Brasil 2010 102.48

6 Brasil 2011 101.79

7 Brasil 2012 105.03

8 Brasil 2013 112.64 state year spirits unemp income emppop beertax baptist mormon

1 al 1982 1.37 14.4 10544.15 50.69204 1.5393795 30.3557 0.32829

2 al 1983 1.36 13.7 10732.80 52.14703 1.7889907 30.3336 0.34341

3 al 1984 1.32 11.1 11108.79 54.16809 1.7142856 30.3115 0.35924

4 al 1985 1.28 8.9 11332.63 55.27114 1.6525424 30.2895 0.37579

5 al 1986 1.23 9.8 11661.51 56.51450 1.6099070 30.2674 0.39311

6 al 1987 1.18 7.8 11944.00 57.50988 1.5599999 30.2453 0.41123

7 al 1988 1.17 7.2 12368.62 56.83453 1.5014436 30.2233 0.43018

8 az 1982 1.97 9.9 12309.07 56.89330 0.2147971 3.9589 4.91910

9 az 1983 1.90 9.1 12693.81 57.55363 0.2064220 3.8901 4.83107

10 az 1984 2.14 5.0 13265.93 60.37902 0.2967033 3.8226 4.74461

11 az 1985 1.86 6.5 13726.70 58.64853 0.3813559 3.7562 4.65971

12 az 1986 1.78 6.9 14107.33 60.28018 0.3715170 3.6910 4.57632

13 az 1987 1.72 6.2 14241.00 60.21506 0.3600000 3.6269 4.49442

14 az 1988 1.68 6.3 14408.08 60.49767 0.3464870 3.5640 4.41399

15 ar 1982 1.19 9.8 10267.30 54.47586 0.6503580 22.9672 0.32829

16 ar 1983 1.20 10.1 10433.49 53.81479 0.6754587 23.0009 0.34341

17 ar 1984 1.22 8.9 10916.48 54.67128 0.5989011 23.0346 0.35924

18 ar 1985 1.12 8.7 11149.36 54.97712 0.5773305 23.0684 0.37579

19 ar 1986 0.92 8.7 11399.38 55.56186 0.5624355 23.1022 0.39311

20 ar 1987 1.01 8.1 11537.00 56.33089 0.5450000 23.1361 0.41123

21 ar 1988 0.99 7.7 11760.35 57.36695 0.5245429 23.1700 0.43018\(n\) entidades, \(T\) períodos

Nota

Um painel pode ser desbalanceado ou balanceado. Um painel é desbalanceado quando nem todas entidades são observadas em todos os períodos.

A estrutura de dados em painel permite controlar por algumas variáveis omitidas mesmo quando não é possível incluí-las explicitamente na regressão:

Fatores que variam entre unidades mas não variam ao longo do tempo

Fatores que variam ao longo do tempo mas são comuns a todas as unidades

Dica

A regressão com efeitos fixos (1) é uma extensão da regressão múltipla que explora dados em painel para controlar variáveis que diferem entre entidades, mas permanecem constantes ao longo do tempo. Também podem ser incorporados à regressão os chamados efeitos fixos de tempo (2), que controlam variáveis não observadas que são constantes entre entidades, mas variam ao longo do tempo.

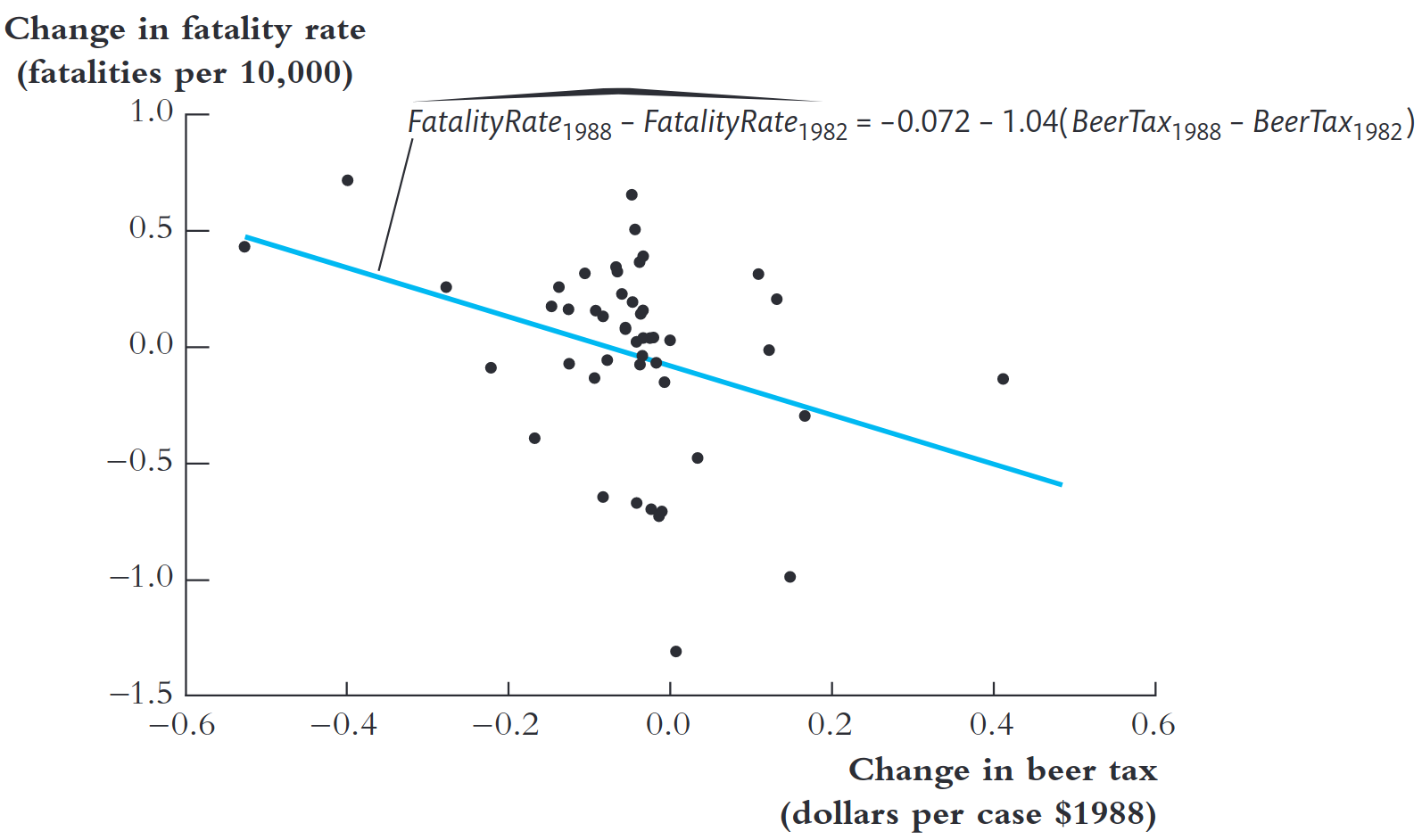

Considere apenas o ano inicial (1982) e o final da amostra (1988).

Podemos estimar a regressão a partir das variações no período:

\[ \Delta \text{FatalityRate}_i = \beta_0 + \beta_1 \Delta \text{BeerTax}_i + u_i \]

em que: \(\Delta X_i = X_{i,1988} - X_{i,1982}\)

Este é o modelo de regressão em diferenças.

Ele controla implicitamente por todos os fatores que variam entre estados, mas são constantes ao longo do tempo.

Suponha que a taxa de fatalidade em 1982 e 1988 seja determinada por: \[\text{FatalityRate}_{i,1982} = \color{green}{\beta_{0,1982}} + \color{blue}{\beta_1 \, \text{BeerTax}_{i,1982}} + \color{red}{\beta_2 Z_i} + \color{brown}{u_{i,1982}}\]

\[ \text{FatalityRate}_{i,1988} = \color{green}{\beta_{0,1988}} + \color{blue}{\beta_1 \, \text{BeerTax}_{i,1988}} + \color{red}{\beta_2 Z_i}+ \color{brown}{u_{i,1988}} \]

Subtraindo a primeira equação da segunda: \[\begin{aligned} \Delta \text{FatalityRate}_i &= \color{green}{(\beta_{0,1988} - \beta_{0,1982})} + \color{blue}{\beta_1 \, \Delta \text{BeerTax}_i} + \color{brown}{(u_{i,1988} - u_{i,1982})} \\ &= \beta_0 + \beta_1 \, \Delta \text{BeerTax}_i + u_i\end{aligned}\]

O modelo em diferenças elimina o efeito de \(Z_i\), pois ele não varia no tempo!

Hipótese de identificação:

Qualquer mudança na taxa de fatalidade de 1982 a 1988 não pode ser causada por \(Z_i\), pois assumimos que \(Z_i\) não muda entre 1982 e 1988. Ou seja, por hipótese, \(E(u_{it} \mid \text{BeerTax}_{it}, Z_i) = 0\).

Modelo de diferenças geral é dado por:

\[ \Delta Y_i = \beta_0+\beta_1 \Delta X_i+ \gamma_1W_{1i}+ ... \gamma_kW_{ki} + u_i \]

\(X_i\) é o regressor ou tratamento de interesse

\(W_{1i}, W_{2i}, ... W_{ki}\) são as variáveis de controle que variam no tempo

Inferência estatística seguem como na regressão usual.

A estimação da variância e desvio-padrão será tratada na próxima aula

\[ Y_{it} = \color{red}{\alpha_i} + \beta_1 X_{it} + u_{it} \]

\(\alpha_i =\) efeito fixo de unidade (ou intercepto específico da unidade)

Pode ser usado com qualquer \(T > 2\)

Uma forma equivalente de representá-lo: \[ Y_{it} = \color{red}{\gamma_1 D1_i + \gamma_2 D2_i + \cdots + \gamma_n Dn_i} +\beta_1 X_{it}+ u_{it} \] onde:

\[D1_{i} = \begin{cases} 1, & \text{para } i=1, \\ 0, & \text{para } i \neq 1. \end{cases} \]

Qual a lógica por traz do modelo de efeito fixo?

Comece com o seguinte modelo de regressão: \[ Y_{it} = \color{blue}{\beta_0 + \beta_2 Z_i} + \beta_1 X_{it} + u_{it} \]

\(Z_i =\) é uma variável constante específica da unidade

Seja \(\color{red}{\alpha_i} = \color{blue}{\beta_0 + \beta_2 Z_i}\)

Logo: \[ Y_{it} = \color{red}{\alpha_i} + \beta_1 X_{it} + u_{it} \]

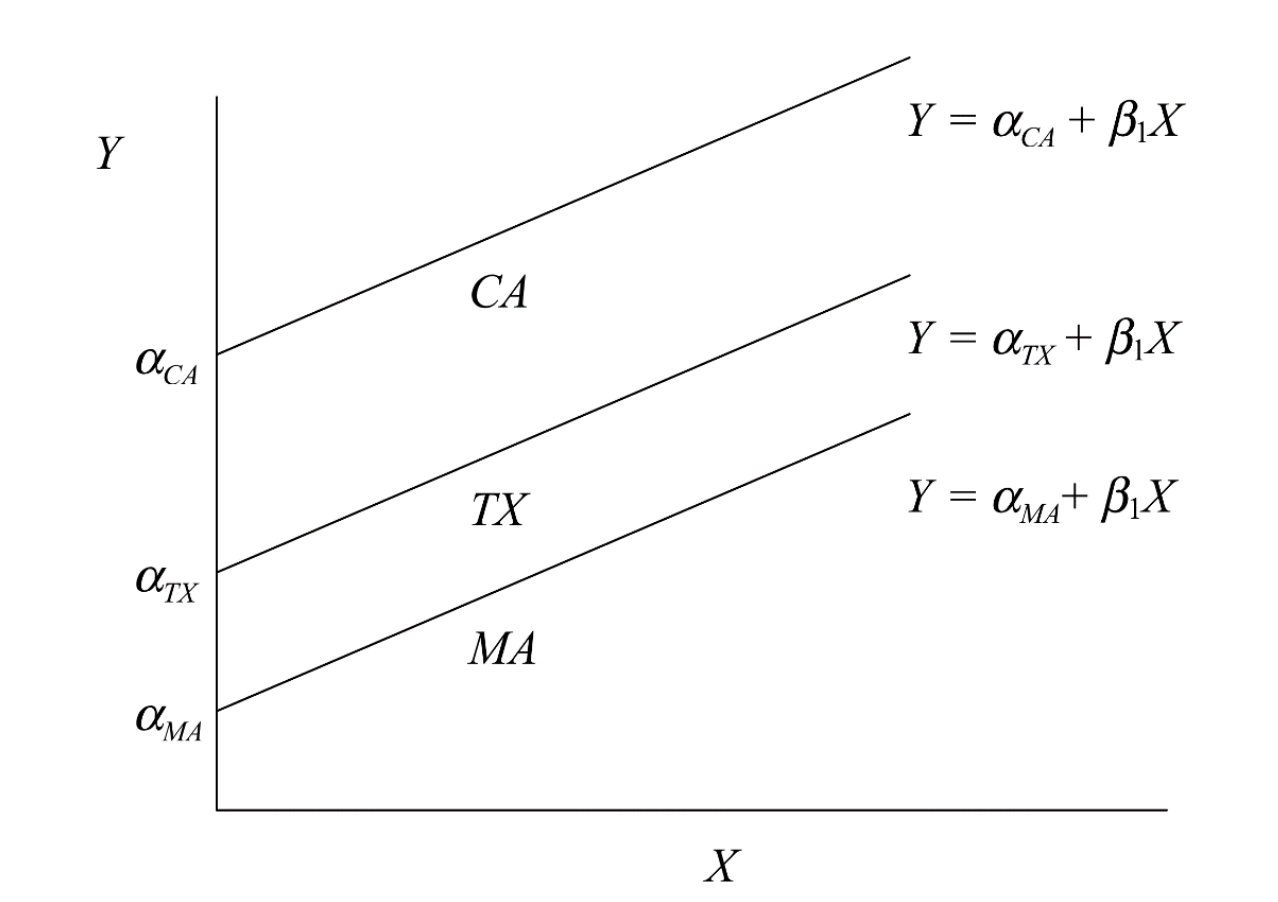

Consideremos apenas 3 estados para facilitar: CA, TX, MA.

Para cada estados, haverá uma reta de regressão:

\[ \begin{aligned} Y_{CA,t} &= \alpha_{CA} + \beta_1 X_{CA,t} \\ Y_{TX,t} &= \alpha_{TX} + \beta_1 X_{TX,t} \\ Y_{MA,t} &= \alpha_{MA} + \beta_1 X_{MA,t} \end{aligned} \]

O modelo de efeito fixo: \[ \color{green}{Y_{it}} = \color{red}{\alpha_i} + \color{blue}{\beta_1}\color{green}{X_{it}} + \color{green}{u_{it}} \]

Se calcularmos a média ao longo do tempo \((\sum_{t=1}^{T}/T)\), temos: \[ \color{brown}{\bar{Y}_i} = \color{red}{\alpha_i} + \color{blue}{\beta_1} \color{brown}{\bar{X}_i} + \color{brown}{\bar{u}_i} \]

Subtraindo a primeira equação da segunda:\[ (\color{green}{Y_{it}} - \color{brown}{\bar{Y}_i}) =\color{blue}{\beta_1} (\color{green}{X_{it}} - \color{brown}{\bar{X}_i}) + (\color{green}{u_{it}} - \color{brown}{\bar {u}_i}) \]

Definindo \(\;\color{red}{\tilde{Y}_{it}} = \color{green}{Y_{it}} - \color{brown}{\bar{Y}_i}\) (e fazendo o mesmo para \(X\) e \(u\)):\[ \color{red}{\tilde{Y}_{it}} = \color{blue}{\beta_1} \color{red}{\tilde{X}_{it}} +\color{red}{\tilde{u}_{it}} \]

Resultados do slide anterior implicam que:

O coeficiente \(\beta_1\) estimado por efeito fixo pode ser obtido fazendo-se a regressão de “demeaned” \(Y\) em “demeaned \(X\), onde “demeaned” significa subtrair a média específica de cada unidade.

Ou seja, trabalhamos com as variáveis \(Y\) e \(X\) como desvios de suas médias específicas de cada unidade.

Três métodos de estimação:

Regressão MQO com n-1 dummies de unidade; ou

Regressão MQO com desvios da média por entidade (“entity-demeaned”)

Especificação de diferenças, sem intercepto (funciona apenas para T = 2)

Estes três métodos produzem estimativas idênticas dos coeficientes de regressão e dos erros-padrão.

Já usamos a especificação de “diferenças” (1988 menos 1982) – mas funciona apenas para T = 2 anos.

Os métodos #1 e #2 funcionam para qualquer número de períodos (T).

O método #1 é prático apenas quando n não é muito grande.

Especificação do modelo em diferenças (1982-1988):

Especificação de efeito fixo:

Motivação: Como empresas decidem investir?

Quanto uma empresa investe depende de dois fatores principais:

Observação: Mais caixa e mais oportunidades → mais investimento.

🤔 Pergunta Empírica

Qual é o efeito do fluxo de caixa e das oportunidades de investimento sobre o nível de investimento das empresas?

O uso de celulares e computadores durante as aulas expositivas não é permitido!